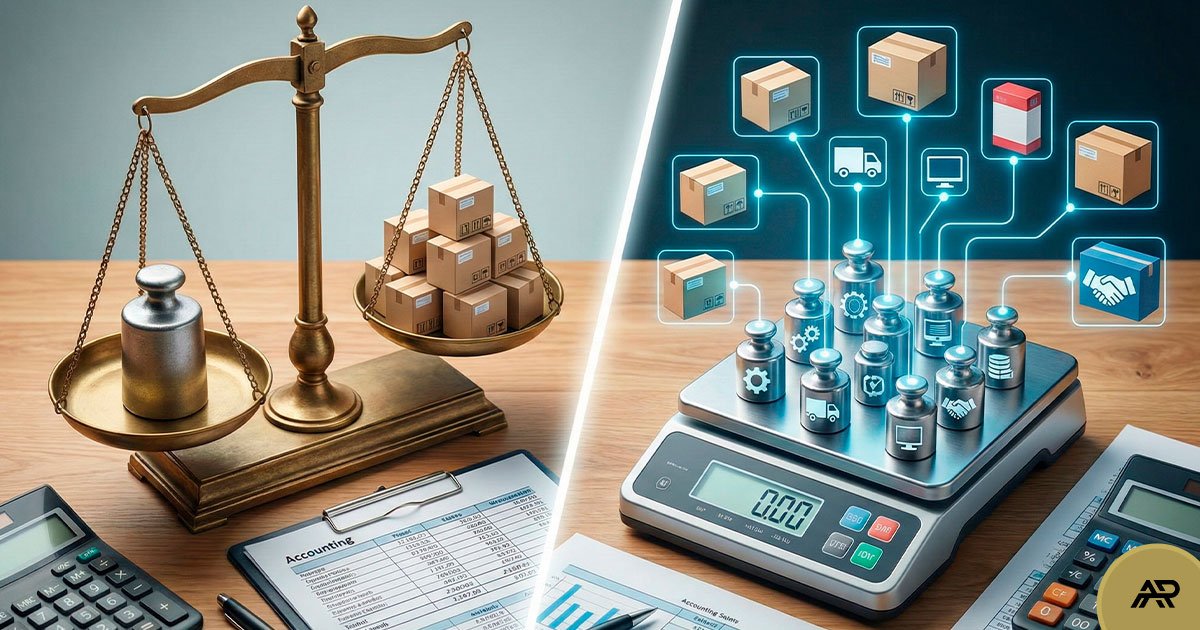

La rentabilidad de una empresa depende en gran medida de la precisión con la que se calculan sus costos. En este sentido, existen dos metodologías ampliamente utilizadas: el costeo basado en actividades (ABC) y el costeo tradicional. Aunque ambos buscan asignar

costos a productos o servicios, sus enfoques y resultados pueden diferir de manera significativa.

❖ Costeo ABC

El costeo ABC (Activity-Based Costing) es una metodología que asigna los costos indirectos a los productos o servicios en función de las actividades que realmente consumen recursos.

En lugar de distribuir los gastos generales de manera uniforme, el ABC identifica cada actividad dentro del proceso productivo (como compras, logística, control de calidad o soporte tecnológico) y calcula cuánto contribuye cada una al costo final.

Imagina una cocina de restaurante: no todos los platillos requieren el mismo esfuerzo.

Algunos implican más tiempo de preparación, mayor cantidad de ingredientes o un uso intensivo de equipo especializado. El costeo ABC permite reconocer esas diferencias y

asignar los costos de manera proporcional. Así, un platillo gourmet con múltiples pasos de preparación no se valora igual que una ensalada sencilla.

Fortalezas:

Alta precisión en la asignación de costos indirectos.

Permite identificar actividades que no generan valor, facilitando la optimización de procesos.

Resulta útil en entornos con gran diversidad de productos o servicios.

Favorece decisiones estratégicas como eliminación de líneas poco rentables o rediseño de procesos.

Desventajas:

Implementación más compleja y costosa.

Requiere sistemas de información sólidos y personal capacitado.

Puede ser excesivo en industrias con procesos homogéneos.

❖ Costeo Tradicional:

El costeo tradicional distribuye los costos indirectos en función de bases generales, como horas de mano de obra, volumen de producción o cantidad de materiales utilizados. Se fundamenta en la idea de que los costos indirectos se comportan de manera proporcional al volumen fabricado.

Pensemos en una planta de manufactura que produce tornillos. Cada pieza pasa por el mismo proceso, con idénticas máquinas y tiempos de producción. En este caso, asignar los costos indirectos en función del volumen fabricado es suficiente para obtener una visión clara de la rentabilidad.

Fortalezas:

Simplicidad y bajo costo de implementación.

Adecuado para industrias con procesos estandarizados y productos homogéneos.

Fácil de comprender y aplicar en empresas pequeñas.

Desventajas:

Menor precisión en la asignación de costos indirectos.

Puede distorsionar la rentabilidad real de productos o servicios.

No permite identificar actividades improductivas.

❖ Cuadro comparativo:

La elección entre costeo ABC y costeo tradicional depende del entorno productivo, del tipo de industria y, por supuesto, del tamaño de la operación junto con los recursos disponibles para invertir en el proceso de costeo:

Industrias con alta diversidad y complejidad (como la restaurantera, donde cada platillo implica insumos y procesos distintos, o fintech, con múltiples servicios digitales y costos indirectos tecnológicos): el costeo ABC ofrece mayor precisión y permite identificar actividades que no generan valor.

Industrias con procesos homogéneos (como construcción y manufactura estandarizada, donde los proyectos o productos siguen patrones repetitivos): el costeo tradicional puede ser suficiente y más económico de implementar.

Retail: depende del nivel de diversidad del catálogo. En cadenas con miles de productos, el costeo ABC ayuda a identificar cuáles realmente aportan margen; en operaciones más simples, el costeo tradicional sigue siendo funcional.

En un proyecto de vivienda en serie, en una de las constructoras donde colaboré, la empresa utilizaba costeo tradicional. Cada casa tenía prácticamente los mismos materiales y procesos, lo que hacía eficiente distribuir los costos indirectos en función del volumen. Sin embargo, en un proyecto distinto se decidió diversificar con modelos diferentes y el sistema empezó a mostrar inconsistencias: algunos diseños parecían menos rentables de lo que realmente eran. Allí surgió la reflexión de que un costeo ABC hubiera permitido diferenciar mejor los costos de cada modelo.

Por otro lado, una cadena de restaurantes-bar estilo cantina donde me desempeñé, implementé el costeo ABC para analizar el menú. Descubrimos que ciertos platillos, aunque populares, consumían demasiados recursos en comparación con su precio de venta. Por ejemplo, un platillo con ingredientes de mar y preparación compleja absorbía más costos indirectos que otros más sencillos. Gracias al ABC, se tomó la decisión de ajustar precios y rediseñar el menú, lo que incrementó la rentabilidad sin afectar la satisfacción del cliente.

❖ Conclusión:

Ambas metodologías generan resultados distintos, pero siempre aportan información valiosa. La clave para determinar cuál es la más adecuada para una empresa radica en comprender a fondo el negocio: reconocer su nivel de diversidad, su tamaño y los recursos disponibles. A partir de este entendimiento, es posible tomar decisiones conscientes y convenientes que conduzcan a un análisis más realista, beneficiando el entorno corporativo, institucional y la toma de decisiones estratégicas.

En un escenario donde la rentabilidad depende de decisiones bien fundamentadas, contar con asesoría especializada es esencial. AR Profesionales en Materias Económico Administrativas surge como un proyecto independiente que busca acompañar a empresas y profesionales en la implementación de metodologías de costeo, optimización de procesos y análisis financiero. Nuestro objetivo es brindar soluciones prácticas y estratégicas que permitan a cada organización maximizar su rentabilidad y tomar decisiones con seguridad jurídica y administrativa.